IT-Mittelstand, Deutschland IT-Mittelstandsindex;

Auch die Umsatzaussichten für die kommenden drei Monate sind weniger euphorisch. Der Markt für Informations- und Kommunikationstechnologie (IT/TK) zeichnet ein ähnliches Bild. Er gab ebenfalls gegenüber April nach, sowohl was die getätigten Ausgaben als auch die Ausgabenplanungen betreffen.

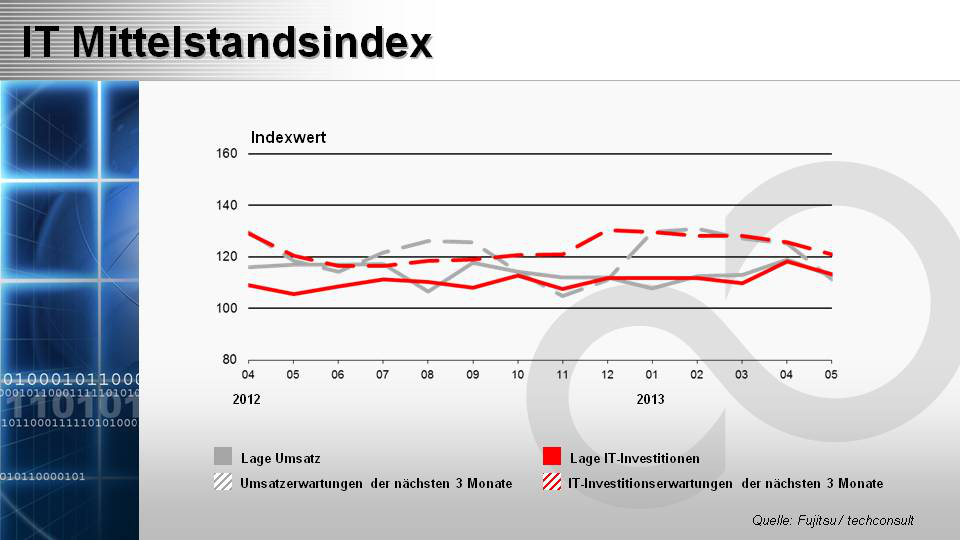

Gibt es schon erste Anzeichen für die Sommerflaute? Der deutsche Mittelstand legte bereits im Mai eine Verschnaufpause ein. Nach dem kräftigen Wachstumsschub im vergangenen Monat ließ im Mai die Dynamik der wirtschaftlichen Entwicklung der mittelständischen Unternehmen in Deutschland nach. Der Index der realisierten Umsätze fiel gegenüber dem Vormonat sieben Punkte und liegt aktuell bei 112 Zählern. Trotz deutlichem Rückgang überwogen dennoch die Firmen mit gestiegenen Umsätzen gegenüber denen mit rückläufigen Einnahmen. Treiber der wirtschaftlichen Entwicklung waren im Mai die Industrieunternehmen, der Handel sowie das Finanzgewerbe: Ihre Indizes erzielten Werte von über 120 Punkten und lagen damit deutlich über dem Marktdurchschnitt. Während im Public Sektor mit einem Index von 100 Punkten das Verhältnis zwischen Verwaltungen mit gestiegenen und rückläufigen Einnahmen ausgewogen war, musste die Mehrheit der Versorgungsunternehmen rückläufige Umsätze hinnehmen.

Parallel zum erzielten Umsatz machten auch die wirtschaftlichen Erwartungen an die kommenden Sommermonate eine Kehrtwende und fielen deutlich ab. Das hohe Niveau vom April konnte nicht gehalten werden, mit einem Minus von 14 Punkten wurde die Euphorie der Prognose sichtbar zurückgenommen. Dank des ursprünglich sehr hohen Niveaus, liegt der Erwartungsindex jedoch noch immer auf einem guten Niveau von 111 Punkten. Im Vergleich der Branchen hebt sich die Industrie stark hervor, sie profitiert scheinbar von gut gefüllten Auftragsbüchern, so dass deren Erwartungsindex bei 130 Punkten liegt. Positiv heben sich auch das Finanzgewerbe und der Handel vom Durchschnitt ab. Weniger rosig sind dagegen die Aussichten der Versorger und der Dienstleistungsunternehmen. Insbesondere bei den Versorgern könnten über die Sommermonate hinweg die Unternehmen mit steigenden Umsätzen durchaus in der Minderheit sein.

Der Vergleich zum Vorjahr zeigt, dass sich beide Indikatoren nicht an das Niveau vom Mai 2012 heranreichen. Der Index der realisierten Umsätze liegt fünf Punkte unter dem Wert des vergangenen Jahres. Der Indikator der prognostizierten Umsätze büßte gegenüber dem Vorjahr sieben Punkte ein.

Auch der Indikator der IT-/TK-Ausgaben konnte sich nicht auf dem hohen Level vom April halten. Die Ausgabentätigkeit der mittelständischen Unternehmen in Informationstechnologie ließ gegenüber dem Vormonat etwas nach. Der Index der realisierten Ausgaben ging um fünf Punkte zurück und liegt aktuell bei einem Stand von 113 Zählern. Damit überwogen die Unternehmen mit gestiegenen Investitionen nicht mehr so stark wie im Monat zuvor. Am investitionsfreudigsten zeigten sich die Öffentlichen Verwaltungen und der Handel, ihre Indizes liegen deutlich über dem Durchschnitt. Im Branchendurchschnitt lagen die Dienstleistungen und das Finanzgewerbe. Alle anderen Segmente weisen ein unterdurchschnittliches Ausgabenniveau aus.

Ähnlich zeigt sich die Entwicklung der Ausgabenplanungen für die kommenden drei Monate, der entsprechende Index ließ um vier Punkte nach, liegt jedoch mit 121 Punkten noch immer auf einem hohen Level, so dass die Unternehmen mit positiven Investitionsabsichten deutlich dominieren. Für die nächsten drei Monate prognostizieren alle Branchen überwiegend steigende IT-/TK-Budgets. Dabei heben sich die Versorger mit einem überdurchschnittlich hohen Indikator von 130 Punkten besonders hervor. Die Industrie bleibt in ihren Ausgabenplanungen hinter dem Durchschnitt zurück, alle übrigen Segmente liegen im Marktdurchschnitt.

Der Jahresvergleich weist eine deutlich höhere Investitionsneigung als 2012 aus. Gegenüber Mai 2012 machte der Index der getätigten ITK-Ausgaben sieben Punkte gut. Der Indikator der Ausgabenplanungen liegt punktgleich mit dem Vorjahreswert.

Die Nachfrage nach Hardware war im Mai gegenüber dem Vormonat etwas gedämpfter. Der Index der realisierten Ausgaben verlor gegenüber April vier Zähler. Er liegt jedoch bei immer noch positiven 111 Punkten, damit waren weiterhin die Unternehmen mit gestiegenen Ausgaben deutlich in der Überzahl. Mit Ausnahme des Finanzgewerbes, hier hielten sich Unternehmen mit gestiegenen Budgets und Unternehmen mit rückläufigen Ausgaben die Waage, überwogen im Mai bei alle übrigen Wirtschaftszweigen die Unternehmen mit gestiegenen Ausgaben. Deutlich über dem Marktdurchschnitt lagen Öffentliche Verwaltungen und Handelsunternehmen.

Die Investitionsplanungen bleiben auf einem hohen Level. Obwohl der Indikator gegenüber April zwei Punkte einbüßte, zeigt er mit 115 Punkten deutlich, dass die Unternehmen mit expandierenden Hardwareausgaben in den kommenden drei Monaten deutlich überwiegen könnten. In allen Wirtschaftszweigen sollte in den kommenden drei Monaten die Ausgabenfreude dominieren. Treibender Sektor ist in erster Linie das Finanzgewerbe. Alle übrigen Branchen liegen mit ihren Ausgabenprognosen im Gesamtschnitt.

Gegenüber dem Vorjahresniveau vom Mai 2012 liegt der Lageindex der Hardwareausgaben vier Punkte zurück. Die derzeitigen Ausgabenplanungen bewegen sich auf ähnlichem Niveau, sie konnten gegenüber dem Vorjahr einen Punkt zulegen.

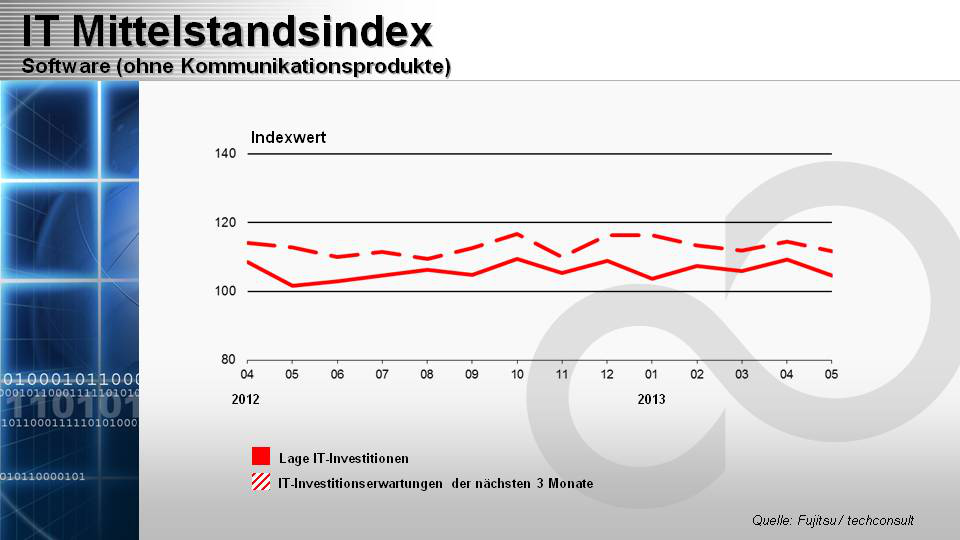

Die Nachfrage nach Softwarelösungen ließ im Mai gegenüber April nach. Der Index der getätigten Ausgaben für Software sank um vier Zähler und erreichte einen Wert von 105 Punkten. Somit überwogen weniger deutlich die Unternehmen mit gestiegenen Software-Ausgaben gegenüber denen mit rückläufigen Investitionen. Was die Investitionsplanungen betreffen, wurden auch die Erwartungen für die kommenden drei Monate zurückgenommen. Der Planungsindex gab gegenüber dem Vormonat zwei Punkte nach und liegt aktuell bei einem Stand von 112 Zählern, dennoch prognostiziert die Mehrheit der Unternehmen weiterhin steigende Software-Ausgaben.

Im Vergleich zum Vorjahr haben die Ausgaben für Software ihr Level verbessern können. Der aktuelle Ausgabenindex stieg gegenüber Mai 2012 um drei Punkte an. Der Planungsindikator liegt einen Punkt unter dem Wert vom Mai 2012.

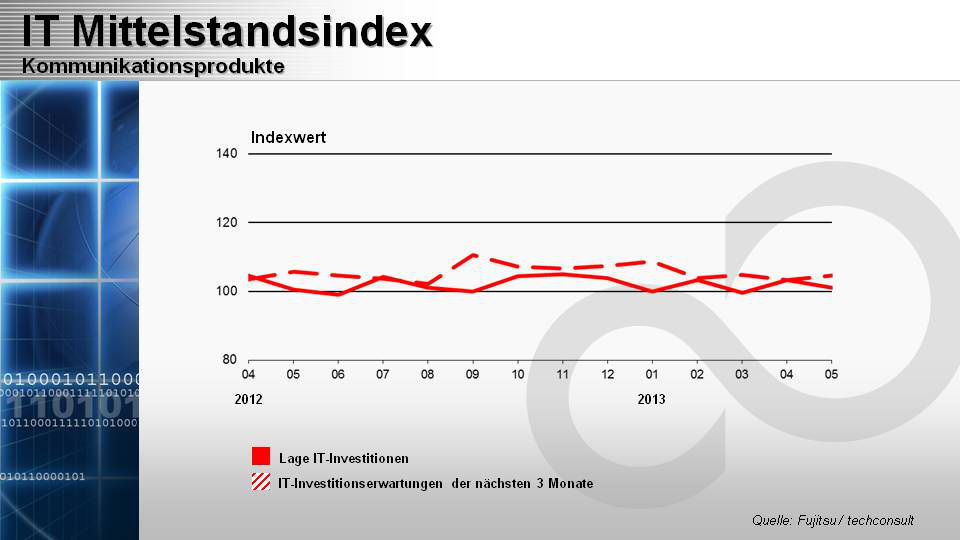

Der Markt für Kommunikationsprodukte behält sein „Auf und Ab“ bei. Der Index der aktuellen Ausgaben rutschte gegenüber dem Vormonat wieder um zwei Punkte ab. Mit einem Wert von 101 Punkten bildeten die Unternehmen mit gestiegenen Software Ausgaben nur noch knapp die Mehrheit. Der Ausblick auf die kommenden drei Monate ist positiver. Die Ausgabenbereitschaft für Kommunikationsprodukte legte um zwei Zähler zu und erreichte damit einen Indikator von 105 Punkten. In den kommenden drei Monaten könnten somit die Unternehmen mit steigenden Budgets wieder deutlicher in der Überzahl sein.

Im Jahresvergleich zu 2012 liegt der Index für die realisierten Investitionen punktgleich mit dem Wert vom Mai des Vorjahres. Der Index für die Ausgabenplanungen liegt einen Punkt unter dem Vorjahreswert.

Die solide Investitionstätigkeit in Services für Hardware und Softwarelösungen vom April konnte nicht gehalten werden. Der Indikator gab im Mai gegenüber dem Vormonat um zwei Punkte nach und liegt aktuell bei einem Stand von 105 Zählern. Aus Sicht der mittelständischen Unternehmen werden auch die Ausgabenabsichten in den kommenden drei Monaten gedämpfter ausfallen. Der Planungs-Index gab im Mai gegenüber April um fünf Punkte nach. Mit 104 Punkten zeigt der Indikator jedoch, dass dennoch die Unternehmen mit expansiven Ausgabenabsichten auch in den kommenden drei Monaten, zwar mit einem geringeren Anteil, aber weiterhin in der Überzahl sein werden.

Im Vergleich zum Vorjahr legte der Index der realisierten Service-Ausgaben um einen Punkt zu. Der Indikator für die Ausgabenplanungen verringerte sich allerdings deutlich, er büßte gegenüber Mai 2012 sechs Punkte ein.

Der IT-Mittelstandsindex ist ein Projekt von Fujitsu und techconsult.

Etwaige Abweichungen zum Geschäftsklimaindex des ifo-Instituts erklären sich aus Unterschieden in der Methodik (unmittelbarer Vergleich mit dem Vormonat und getrennte Ausweisung von Lage und Erwartungen beim IT-Mittelstandsindex) sowie unterschiedlichen Befragtengruppen: Der IT-Mittelstandsindex untersucht alle Branchen, ausschließlich aus dem Mittelstand; der ifo Konjukturtest beschränkt sich demgegenüber auf die Sektoren verarbeitendes Gewerbe, Baugewerbe, Groß- und Einzelhandel und bezieht dort alle Größenkategorien in die Analyse ein.

Die mittelständischen Unternehmen tragen über 40% zu den Ausgaben und Investitionen hinsichtlich Informations- und Telekommunikationstechnologie in Deutschland bei. Um der Bedeutung des Mittelstandes für den IT-/TK-Markt Rechnung zu tragen und die Entscheider der mittelständischen Wirtschaft bei ihrer Investitionsplanung zu unterstützen, publizieren Fujitsu und techconsult den IT-Mittelstandsindex bereits seit vielen Jahren.

Laut Teamviewer-Report „The AI Opportunity in Manufacturing“ erwarten Führungskräfte den größten Produktivitätsboom seit einem Jahrhundert.

Microsoft erobert zunehmend den Markt für Cybersicherheit und setzt damit kleinere Wettbewerber unter Druck, sagt…

Nur 14 Prozent der Führungskräfte in der IT sind weiblich. Warum das so ist und…

Obwohl ein Großteil der Unternehmen regelmäßig Backups durchführt, bleiben Tests zur tatsächlichen Funktionsfähigkeit häufig aus.

Laut ESET-Forschern hat sich die Gruppe RansomHub innerhalb kürzester Zeit zur dominierenden Kraft unter den…

Damit hängt die hiesige Wirtschaft beim Einsatz der Technologie zwar nicht zurück, ist jedoch auch…