Jährlich analysiert das Marktforschungsunternehmen Lünendonk, wie sich das Geschäft der auf dem deutschen Markt aktiven Anbieter von BI-Standardsoftware entwickelt, die mehr als 50 Prozent ihres Umsatzes mit derartigen Lösungen erwirtschaften. Firmen wie SAP und IBM (SPSS) bleiben dabei draußen, weil sie zu viele andere Produkte im Portfolio haben.

Lünendonk geht dabei selbst davon aus, dass diese Analyse keine vollständige Marktdarstellung bietet – der Markt sei unübersichtlich und wenig konsolidiert, sagt Mario Zillmann, Leiter Professional Services bei dem Analysten, so dass gerade neuere oder kleine Anbieter durchaus aus dem Blick geraten könnten. Tatsächlich fehlt in der Übersicht beispielsweise die Münchner Celonis, die für ihre Software zur automatisierten Geschäftsprozessanalyse mehrfach preisgekrönt wurde.

Fazit: Die Branche kann sich nicht beklagen. Durchschnittlich wuchs der Umsatz der 22 Unternehmen, die einen der zugesandten Fragebögen abgaben, 2012 um 11,3 Prozent von 406,8 auf 441,4 Millionen Euro. Der allgemeine Softwaremarkt in Deutschland legte nur 5.1 Prozent zu. Der gesamte deutsche Markt für BI-Standardsoftware wuchs im vergangenen Jahr von 1,1 auf 1,2 Milliarden Euro, was zeigt, dass der Anteil der Anbieter, für die BI das Kerngeschäft ist, bei etwas über 40 Prozent des Gesamt-Marktvolumens liegt. Bis 2018 soll es nach Meinung der Anbieter bei zweistelligen Wachstumsraten bleiben. Interessant ist, dass im Schnitt das deutsche Geschäft der Anbieter nur um acht Prozent wuchs, während das Auslandsgeschäft entsprechend stärker zulegte. Auch hier wird Wachstum also zu erheblichen Teilen über Export generiert.

Insgesamt konnten von den erfassten 22 Unternehmen die meisten ihren Umsatz ausweiten. Nur vier verharrten bei den Zahlen von 2011 und drei mussten Einbußen hinnehmen. Dass dies in der Regel individuelle Gründe hat, belegen die Erklärungen von Peter Sinn, Geschäftsführer von CP Corporate Planning. Der Umsatz des in der Rangliste zehnten Unternehmens ist 2012 von 9,5 auf 9,4 Millionen gesungen. Sinn: “Geschuldet ist das einer strategischen Neuausrichtung auf ein Systemdesign, das eher die strategische Planung im Auge hat und nicht nur einzelne Module an Fachabteilungen verkaufen will.” Diese Strategie lasse sich im Markt offenbar schwer umsatzsteigernd vermitteln. Nach wie vor führt SAS mit einem Umsatz von rund 134 Millionen Euro (2011: 128 Millionen Euro) an, Zweiter ist Teradata (50/48,8 Millionen Euro), Dritter MicroStrategy (35/32,5 Millionen Euro).

Hinsichtlich der Anwendungen gewinnt Business Analytics gegenüber Business Intelligence an Gewicht. Dabei versteht die Studie unter Business Analytics Prognosetätigkeit auf Basis statistischer Analysen vorhandener Daten, die extrapoliert und mit Wahrscheinlichkeitsangaben versehen werden. Business Intelligence meint hingegen lediglich die rückwärtsgewandte Analyse des Datenmaterials.

Nahezu alle befragten Unternehmen erwarten höhere Nachfrage nach Business Analytics, während nur rund 60 Prozent davon ausgehen, dass die Anwender demnächst vermehrt SaaS-Lösungen beziehen wollen. Stark wachsen soll auch die Nachfrage nach Business-Performance Management-Produkten.

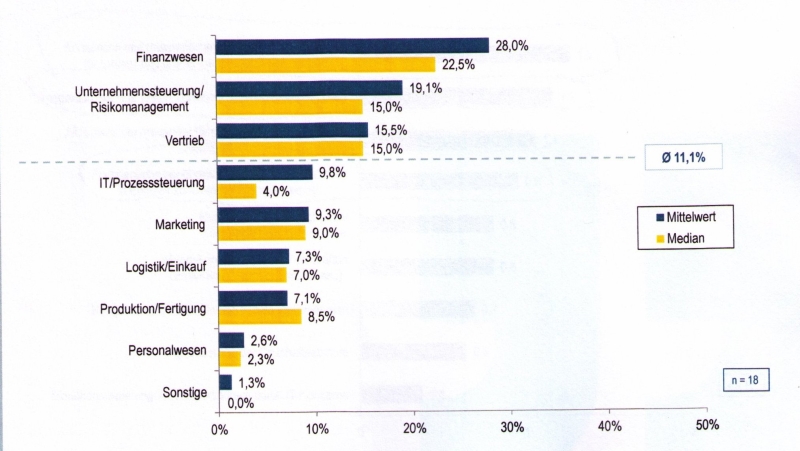

Wenig überraschend sind die wichtigsten Einsatzfelder von Business Analytics Vertrieb. Marketing und Risikomanagement – unter letzterem sind beispielsweise auch Lösungen zu verstehen, die Versicherungsbetrügereien bei Unfall-, Hausrats- oder Diebstahlversicherungen verhindern sollen. “Auch für die Aufdeckung von Umsatzsteuerbetrug eignet sich Business Analytics hervorragend, seltsamerweise setzen die deutschen Steuerbehörden solche Lösungen aber nur sehr selektiv ein, während man in Belgien damit große Erfolge im Kampf gegen Steuerhinterziehung erzielt”, wundert sich Dr. Dirk Mahnkopf, Business Advisor Big Data bei SAS. Die BI-Umsätze werden vor allem durch Lösungen fürs Finanzwesen, zur Unternehmenssteuerung und im Vertrieb generiert.

Die größten Herausforderungen sehen die Befragten in Bereichen rund um Big Data: So müssen Lösungen für die Auswertung komplexer, großer Datenmengen entwickelt werden, externe Daten integriert und riesige Datenvolumina verarbeitet sowie den Fachbereichen Informationen in Echtzeit bereitgestellt werden. Für all das fehlt die Manpower. Aber auch die Akzeptanz der Anwender für umfassende BI-Lösungen lässt zu wünschen übrig. In Zukunft erwartet man mehr Mobile-Integration und mehr Kooperation mit Fachbereichen und IT beim Kunden.

Den Mittelstand sehen die Befragten weiterhin als wichtiges Wachstumsfeld. Der Mittelstand selbst scheint das anders zu betrachten – der Anteil der Mittelstandskunden ist jedenfalls in den vergangenen zwölf Monaten gleich geblieben. “Die meisten kleinen Unternehmen machen ihr Controlling und vieles andere ganz einfach immer noch mit Excel”, erklärt CP-Manager Sinn. Insofern ist der wichtigste Konkurrent der Bi-Anbieter im Mittelstand nicht etwa SAP oder IBM, sondern Microsoft.

Dank cleverer KI-Lösung sparen die Stadtwerke Karlsruhe bis zu 40 Prozent Strom bei der Kälteerzeugung…

Die unberechtigte Übernahme von Domains durch Dritte kann ernstzunehmende Folgen für Markenführung, Cybersecurity und Business…

Landesverwaltung wendet sich konsequent von Microsoft ab und setzt künftig auf Open Source Software.

In einer zunehmend digitalisierten Welt wird Cybersicherheit zu einer der zentralen Herausforderungen für Unternehmen aller…

Das Karlsruher Institut für Technologie hat ein Verfahren vorgestellt, das klassische Kryptografie-Verfahren und herkömmliche Hardware…

Der Kauf von Dotmatics, Anbieter von F&E-Software, soll das PLM-Portfolio des Konzerns im Bereich Life…