IT-Mittelstand, Deutschland IT-Mittelstandsindex;

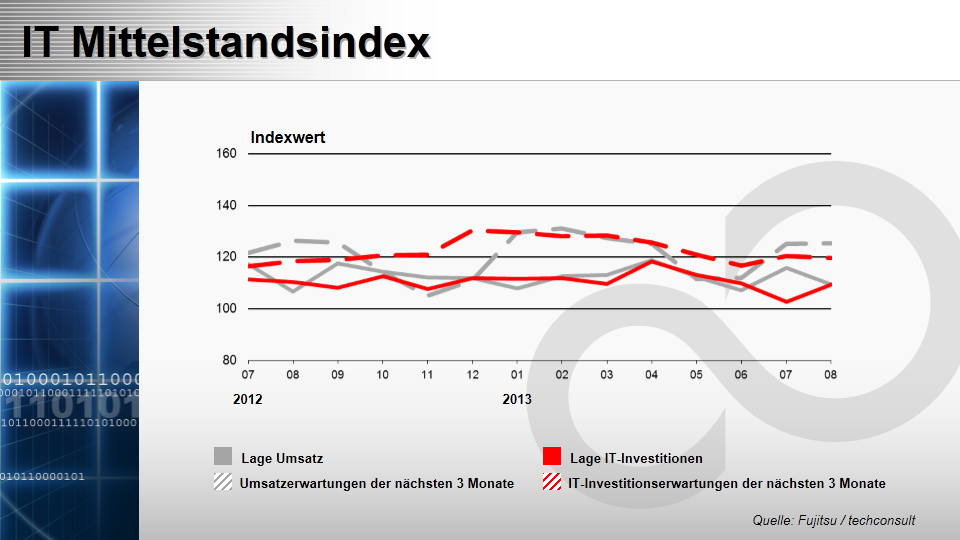

Die Unternehmen zeigten wieder Investitionslaune, die Nachfrage nach Informations- und Kommunikationstechnologie (IT/TK) zog spürbar an. Auch die Prognose der Ausgabenplanungen liegt stabil auf hohem Niveau und setzt erneut Wachstumssignale.

Die Urlaubs- und Ferienzeit hinterließ im August doch noch ihre Spuren: Die wirtschaftliche Dynamik der mittelständischen Unternehmen befand sich im August gegenüber Juli auf Talfahrt. Der Index der realisierten Umsätze sank um sieben Punkte und erreichte 109 Zähler. Dank des umsatzstarken Monats zuvor, überwogen trotz Abwärtstrend noch immer die Unternehmen mit gestiegenen Umsätzen. Treiber der wirtschaftlichen Entwicklung waren im August in erster Linie das Finanzgewerbe, sowie der Handel und die Dienstleistungsunternehmen: Ihre Indizes liegen deutlich über dem Marktdurchschnitt. Während sich im Öffentlichen Sektor Unternehmen mit gestiegenen Einnahmen und mit rückläufigen Einnahmen die Waage hielten, konnten sich in der Industrie die Unternehmen mit steigenden Umsätzen nicht durchsetzen, so dass ihr Indikator unter 100 Punkten blieb.

Der Mittelstand blickt optimistisch auf die nächsten drei Monate. Die wirtschaftlichen Perspektiven für die kommenden drei Monate überzeugen durch Stabilität, der Erwartungs-Index bleibt auf hohem Niveau. Mit 125 Punkten liegt er auf dem Level des Vormonats. In allen Branchen, mit Ausnahme der Öffentlichen Verwaltungen, überwiegen die Unternehmen mit steigenden Umsatzprognosen. Allen voran das Finanzgewerbe, dessen Erwartungsindex auf 136 Punkte kletterte. Neben dem Finanzgewerbe wird auch vom Dienstleistungssegment und dem Handel ein deutliches Umsatzplus prognostiziert. Lediglich die Öffentlichen Verwaltungen zeigen sich in ihrer Prognose relativ verhalten – mit einem Index von 100 Punkten halten sich Behörden mit steigenden und mit rückläufigen Einnahmen die Waage.

Der Vergleich zum Vorjahr zeigt, dass sich beide Indikatoren auf ähnlichem Niveau wie im August 2012 bewegen. Der Index der realisierten Umsätze liegt zwei Punkte über dem Wert des vergangenen Jahres. Der Indikator der Umsatzerwartungen machte gegenüber dem Vorjahr einen Punkt gut.

Die IT-/TK-Ausgaben waren im August wieder im Aufwind, es waren deutlich mehr Unternehmen geneigt, in Informations- und Kommunikationstechnologie (IT/TK) zu investieren als im Monat zuvor. Der Index der realisierten Ausgaben stieg daher um sechs Zähler auf 109 Punkte. Bis auf den Handel tätigten alle Wirtschaftszweige im August überwiegend steigende IT-/TK-Ausgaben. Besonders positiv hervorzuheben ist die Nachfrage nach ITK-Produkten und -Lösungen im Versorgungssegment und im Finanzgewerbe. Industrie, Dienstleister und Öffentliche Verwaltungen liegen im Marktschnitt. Im Handel halten sich Unternehmen mit steigenden und Firmen mit rückläufigen Ausgaben die Waage.

Auch die Ausgabenplanungen für die nächsten drei Monate bleiben vielversprechend und optimistisch, der entsprechende Index behält mit 117 Punkten sein Niveau vom Vormonat bei. Er signalisiert, dass die Unternehmen mit positiven Investitionsabsichten weiterhin deutlich dominieren könnten. Für die nächsten drei Monate kündigen alle Branchen, bis auf die Versorger, steigende IT-/TK-Investitionen an. Industrie und Finanzgewerbe heben sich deutlich von den anderen Segmenten ab. Ihre Indikatoren liegen weit über dem Marktschnitt. Zurückhaltender in ihrer Prognose sind die Öffentlichen Verwaltungen, hier rechnen jeweils gleich viele Unternehmen mit steigenden und mit rückläufigen Ausgaben.

Im Jahresvergleich konnten sowohl der Lageindex der IT-/TK-Ausgaben als auch der Erwartungsindex sein Niveau gegenüber 2012 behaupten. Beide Indikatoren liegen jeweils einen Punkt über den Werten vom August 2012.

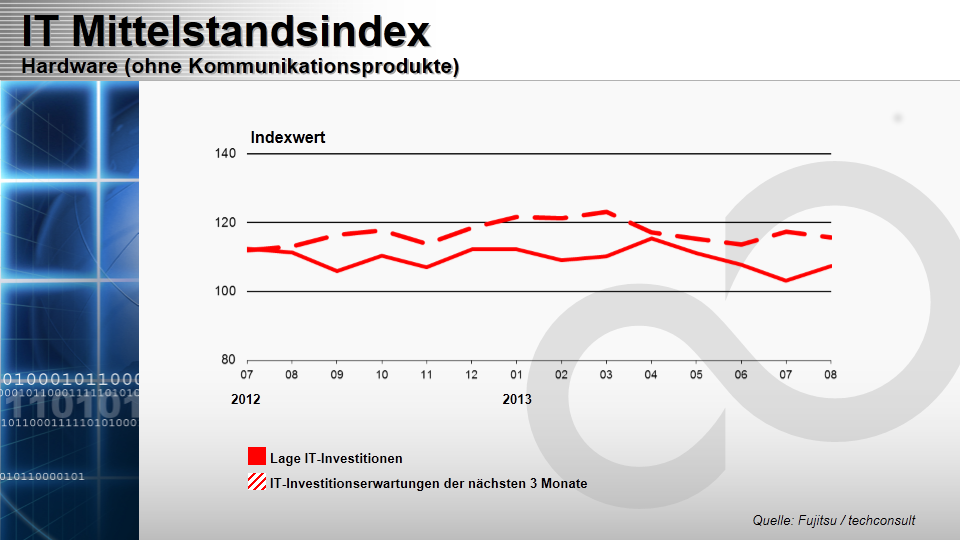

Die Hardware-Nachfrage erfuhr im August eine Belebung, so dass die getätigten Hardwareausgaben den Gesamtindex für IT-/TK-Investitionen nach oben zogen. Der Index der realisierten Hardware-Ausgaben stieg gegenüber dem Vormonat um vier Zähler auf 107 Punkte. In erster Linie zeigten sich im August die Versorger und die Öffentlichen Verwaltungen überdurchschnittlich investitionsfreudig, hier überwogen die Unternehmen mit steigenden Hardware-Ausgaben deutlich. Im Marktdurchschnitt lagen Dienstleistungsunternehmen, Finanzgewerbe und Industrie.

Der Indikator der Investitionsplanungen für Hardwareprodukte gab gegenüber Juli einen Punkt nach und liegt derzeit bei 116 Zählern. Somit könnten in den kommenden drei Monaten die Unternehmen mit expansiven Investitionsabsichten deutlich in der Überzahl sein. Vor allem Öffentliche Verwaltungen und das Finanzgewerbe setzen überaus positive Wachstumssignale und prognostizieren eine überdurchschnittlich hohe Ausgabenneigung. Lediglich die Versorger zeigen sich in Bezug auf ihre Hardware-Investitionsabsichten sehr zurückhaltend. Hier sind die Unternehmen mit steigenden prognostizierten Ausgaben bei einem Index von 88 Punkten stark in der Minderheit.

Im Vergleich zum Vorjahr verlor der Index der getätigten Hardware-Ausgaben vier Punkte. Auch der Indikator der aktuellen Investitionserwartungen konnte das Vorjahresniveau nicht erreichen und liegt drei Punkte unter dem Wert vom August 2012.

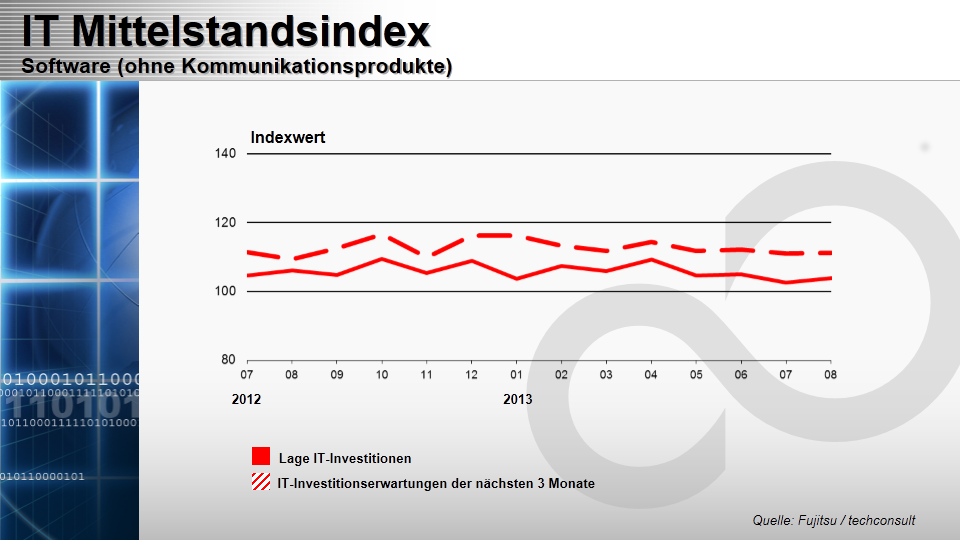

Die Nachfrage nach Softwarelösungen blieb auch im August relativ verhalten. Der Index der getätigten Ausgaben für Software legte einen Punkt zu und erreichte einen Wert von 104 Punkten. Somit überwogen geringfügig die Unternehmen mit gestiegenen Software-Ausgaben gegenüber denen mit rückläufigen Investitionen als einen Monat zuvor. Die Investitionsplanungen halten sich weiterhin konstant auf einem guten Level. Der Planungsindex liegt stabil bei 111 Punkten. Dies bedeutet, dass die Mehrheit der Unternehmen steigende Software-Ausgaben für die kommenden drei Monate prognostiziert.

Mit der aktuellen Entwicklung liegt die Investitionsneigung in Softwareprodukte etwas unter dem Niveau des Vorjahres. Der Indikator hierfür gab zwei Punkte nach. Der Index der Ausgabenplanungen liegt zwei Punkte über dem Wert vom August 2012.

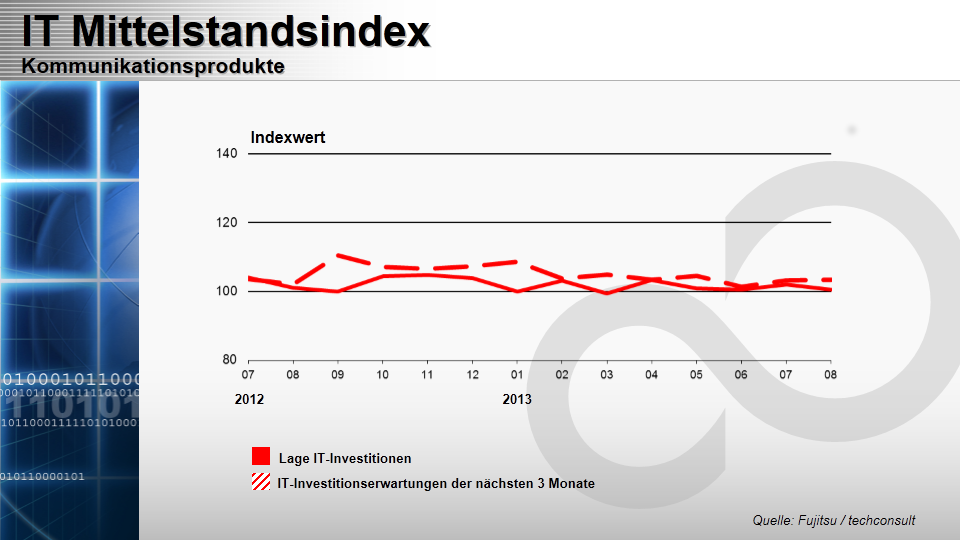

Der Markt für Kommunikationsprodukte gab im August gegenüber Juli nach, der Indikator liegt zwei Punkte unter dem Wert des vorherigen Monats. Mit 101 Punkten konnten sich die Unternehmen mit steigenden Ausgaben nur noch sehr knapp gegenüber denen mit rückläufigen Ausgaben durchsetzen. Im Kommunikationsmarkt ist derzeit nur wenig Bewegung. Auch der Ausblick auf die kommenden drei Monate verspricht keinen allzu großen Optimismus, die Prognose der Investitionsneigung in den kommenden drei Monaten erscheint sehr verhalten. Der Planungsindex liegt nach wie vor bei 103 Punkten.

Im Jahresvergleich zu 2012 zeigt sich ein ähnliches Niveau. Während der Index für die realisierten Investitionen in Kommunikationsprodukte punktgleich mit dem Wert des Vorjahres liegt, bleibt die Ausgabenprognose einen Punkt hinter dem Wert vom August 2012 zurück.

Im August stagnierte die Nachfrage nach Dienstleistungen für Hardware- und Softwarelösungen. Der Indikator schaffte es nicht über die 100 Punktmarke hinweg. Es gab gleich viele Unternehmen mit steigenden und mit rückläufigen IT-/TK-Service-Ausgaben. Der Ausblick auf die kommenden drei Monate verspricht etwas mehr Optimismus, obwohl der Index der Ausgabenplanungen drei Punkte nachgab, liegt er noch immer bei 106 Punkten und signalisiert damit, dass die Unternehmen mit steigenden Ausgaben wieder Oberwasser gewinnen könnten und gegenüber Unternehmen mit rückläufigen Ausgaben die Mehrheit bilden könnten.

Deutliche Einbußen der Ausgaben für IT-/TK-Services zeigen sich im Jahresvergleich zu 2012. Der Index für die realisierten Ausgaben weist gegenüber August 2012 ein Minus von drei Punkten aus. Die Ausgabenplanungen gaben gegenüber dem Vorjahr um sechs Punkte nach.

Der IT-Mittelstandsindex ist ein Projekt von Fujitsu und techconsult.

Etwaige Abweichungen zum Geschäftsklimaindex des ifo-Instituts erklären sich aus Unterschieden in der Methodik (unmittelbarer Vergleich mit dem Vormonat und getrennte Ausweisung von Lage und Erwartungen beim IT-Mittelstandsindex) sowie unterschiedlichen Befragtengruppen: Der IT-Mittelstandsindex untersucht alle Branchen, ausschließlich aus dem Mittelstand; der ifo Konjukturtest beschränkt sich demgegenüber auf die Sektoren verarbeitendes Gewerbe, Baugewerbe, Groß- und Einzelhandel und bezieht dort alle Größenkategorien in die Analyse ein.

Mittelständische Unternehmen tragen über 40% zu den Ausgaben und Investitionen hinsichtlich Informations- und Telekommunikationstechnologie in Deutschland bei. Um der Bedeutung des Mittelstandes für den IT-/TK-Markt Rechnung zu tragen und die Entscheider der mittelständischen Wirtschaft bei ihrer Investitionsplanung zu unterstützen, publizieren Fujitsu und techconsult den IT-Mittelstandsindex bereits seit vielen Jahren. In einer monatlichen Befragung werden Lage und Erwartungen bezüglich Umsatz und IT-/TK-Investitionen eingefangen.

Fred, der KI-gesteuerte digitale Assistent, nutzt den Generative AI Service der OCI und die Oracle…

Cyberkriminelle verstärken Angriffe mit FakeUpdates und RansomHub als Schlüsselwerkzeuge.

Autonom agierende Agenten werden Sicherheitsteams bei der Angriffsabwehr unterstützen, sagt Zac Warren von Tanium.

Schweden hat in seiner Entwicklung hin zu einer bargeldlosen Gesellschaft einen überraschenden Rückzieher gemacht. Diese…

"Uns geht es vielmehr darum aufzuzeigen, wie Open-Source-KI realisierbar ist", sagt Jan Wildeboer von Red…

View Comments

Danke für den Artikel! Laut einer Quelle nutzen die deutschen Mittelständler ihre Kreditlinien nicht vollständig aus. Derzeit werden nur gut 50 Prozent der möglichen Betriebsmittelkredite voll ausgeschöpft. Vor der Krise waren es noch 70 Prozen: http://www.marktundmittelstand.de/nachrichten/finanzierung/mittelstaendler-investieren-trotz-weniger-kredite/