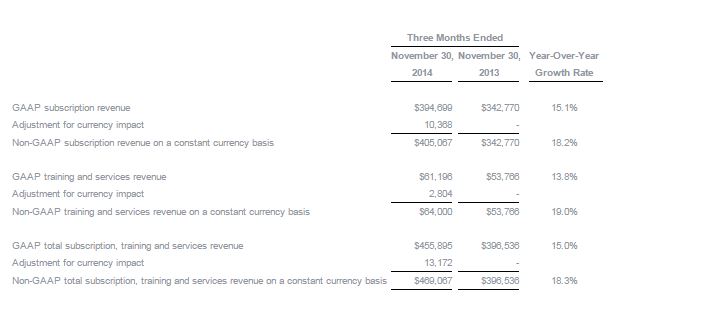

Die Red Hat Bilanz für das dritte Geschäftsquartal 2015 (bis 30. November) weist ein Umsatzwachstum gegenüber dem Vorjahreszeitraum um 15 Prozent auf 456 Millionen Dollar aus.

Der GAAP-Nettogewinn belief sich auf 48 Millionen Dollar oder 0,26 Dollar je Aktie. Im Vorjahreszeitraum waren es 52 Millionen Dollar oder 0,27 Dollar pro Aktie gewesen. Der bereinigte Non-GAAP-Gewinn sank im Jahresvergleich ebenfalls leicht von 81 Millionen Dollar oder 0,42 Dollar je Aktie auf 79 Millionen Dollar oder 0,42 Dollar pro Aktie.

Dennoch übertrifft Red Hat die Erwartungen der Analysten. Die Wall Street hatte mit einem Non-GAAP-Aktiengewinn von mindestens 0,40 Dollar und einem Umsatz von 451,39 Millionen Dollar gerechnet.

Entsprechend optimistisch reagiert die Börse: Im nachbörslichen US-Handel legte der Aktienkurs um über 11 Prozent auf 68,36 Dollar zu, nachdem das Papier den gestrigen Handelstag schon mit einem Plus von 3,4 Prozent bei 61,50 beendet hatte. Das bisherige 52-Wochen-Hoch lag bei 63,69 Dollar.

Mit Linux-Abonnements hat Red Hat nach wie vor die stärksten Umsätze. Hier erzielte das Unternehmen 395 Millionen Dollar. Das sind 15 Prozent mehr als im Vorjahr. Der Bereich Training und Services trug 61 Millionen Dollar zum Gesamtumsatz bei (2013: 54 Millionen). Der operative Cash Flow wuchs im Jahresvergleich um 40 Prozent von 95 auf 133 Millionen Dollar.

Red-Hat-CFO Charlie Peters betonte, dass Red Hat im 51. Quartal in Folge ein sequentielles Umsatzwachstum erreicht habe. “Die Vertriebsleistung in diesem Quartal mit großen Abschlüssen war außergewöhnlich und setzte neue Rekorde bei der Anzahl der Abschlüsse über 5 Millionen Dollar in einem Quartal und Abschlüssen über 10 Millionen Dollar in einem dritten Quartal”, führt Peters im Bilanzbericht aus.

President und CEO Jim Whitehurst begründete das “elfte aufeinanderfolgende Quartal mit einem Umsatzwachstum im mittleren bis hohen Zehnprozentbereich” mit Red Hats aktueller Kundenstrategie, die vor allem Investitionen in die Bereiche Cloud und Big Data vorsehe. “Wir glauben, unsere Führungsposition in der Open-Source-Branche und unser breites Portfolio an Open-Hybrid-Cloud-Technologien verhilft Red Hat zu einer starken Position, um Marktanteile bei cloudfähigen Rechenzentren zu gewinnen.”

Seine Gewinnprognose für das Gesamtjahr hat Red Hat leicht nach oben korrigiert. Es rechnet jetzt mit einem bereinigten Aktiengewinn zwischen 1,57 und 1,58 Dollar. Zuvor war es von 1,53 bis 1,55 Dollar ausgegangen. Analysten erwarteten im Schnitt 1,55 Dollar je Aktie.

Im laufenden vierten Quartal peilt Red Hat einen Gewinn zwischen 456 und 459 Millionen Dollar beziehungsweise 0,40 und 0,41 Dollar je Aktie an. Das entspricht den Erwartungen der Wall Street von rund 459 Millionen Dollar respektive 0,41 Dollar je Aktie.

[mit Material von Björn Greif, ZDNet.de]

Tipp: Wie gut kennen Sie sich mit Open-Source aus? Überprüfen Sie Ihr Wissen – mit 15 Fragen auf silicon.de.

Ferroelektrisches Oxid verringert den Energieverbrauch erheblich und verkürzt Latenzzeiten von Computerarchitekturen.

Hyperscaler ermöglichen ISVs eine schnellere Markteinführung ihrer Produkte, wobei damit die verbundenen Herausforderungen steigen, sagt…

Warenhauskette setzt auf die KI-gesteuerten Fähigkeiten zur Bedarfsplanung und Nachversorgung von Blue Yonder.

Technische Hochschule Augsburg (THA) will Hersteller auf die neue EU-Verordnung hinweisen, die Cybersicherheit für vernetzte…

Mit der steigenden Anzahl von Endpunkten, wächst die Komplexität, die mit dem Unternehmensnetzwerken verbundenen Geräte…

Die Kombination aus Blockieren und fundierter Analyse bietet eine resiliente Sicherheitsarchitektur, sagt Andrea Napoli von…