Das Bild ist bekannt: Einen Tanker zu wenden, oder auch nur die Fahrtrichtung zu ändern, ist ein langwieriges Unterfangen. Deshalb hatte sich das Dickschiff Hewlett-Packard im November 2015 auch in zwei Firmen aufgeteilt – HP Inc., das Drucker und PCs übernahm – sowie HPE, dem die ganzen Enterprise-Produkte und Technologien zugeschlagen wurden. Durch die Neuaufstellung sollten beide flexibler, agiler, schneller und effizienter werden. Ein Jahr später kann man sagen: Die Patienten haben zwar die Intensivstation verlassen, müssen aber wohl beide noch eine Weile zu Reha-Maßnahmen gehen.

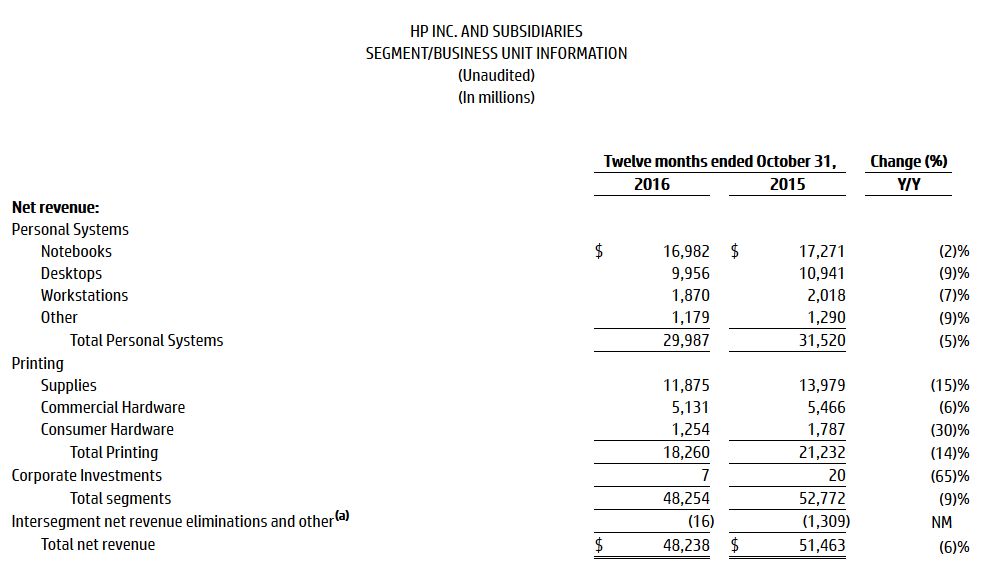

Zuerst zum kleineren der beiden Patienten. HP Inc. hat trotz guter Anzeichen im vierten Quartal das Geschäftsjahr 2016 mit einem deutlichen Umsatz- und Gewinnrückgang abgeschlossen. Eher überraschend dürfte für die meisten Beobachter sein, dass ausgerechnet die schon längst totgesagte und in der Vergangenheit von HP-CEO Whitman oft geschmähte PC-Sparte sich mit einem Umsatzrückgang von lediglich 5 Prozent auf 29,98 Milliarden Dollar im Geschäftsjahr 2016 als der stabilere Part erwiesen hat.

Bei der Druckersparte wurden im selben Zeitraum zwar rund 48,25 Milliarden Dollar umgesetzt, das ist aber ein Rückgang von 9 Prozent gegenüber dem Jahr vor der Aufspaltung. Besonders gebeutelt wurden der Bereich Consumer-Drucker (minus 30 Prozent), was zum Beispiel auch die hektischen Abverkaufsaktivitäten über Discounter in Deutschland erklären dürfte. Mit denen sollte offenbar gerettet werden sollte, was noch zu retten ist.

Aber auch die lange Jahre stabile Säule Verbrauchsmaterial brach beim Umsatz um 15 Prozent auf 11,87 Milliarden ein. Das müssen die Verantwortlichen ebenfalls schon länger bemerkt haben. Es könnte eine Erklärung für den unpopulären und dann zurückgenommenen Schritt gewesen sein, per Firmware kompatible Verbrauchsmaterialien von Drittanbietern auszusperren.

Deutlich besser läuft es für HP Inc. bei Business-Druckern. Hier hält sich der Umsatzrückgang im Geschäftsjahr 2016 mit 6 Prozent (auf 5,13 Milliarden Dollar) in Grenzen. Außerdem hat das Unternehmen hier mit den PageWide-Druckern, für die die Patentstreitigkeiten nun beigelegt sind, sowie seinen professionellen 3D-Druckern tatsächlich zwei heiße Eisen im Feuer, die ihm helfen könnten, neue Umsatz- und Geschäftsfelder zu erschließen.

Abzuwarten bleibt, wie sich die Übernahme der Samsung-Druckersparte mittelfristig auf das Geschäft auswirkt. Einerseits hat HP Inc. damit künftig dann eigene Lasertechnologie im Angebot. Andererseits überschneidet sich das Samsung-Programm natürlich auch stark mit dem HP-Portfolio. Außerdem ist noch unklar, wann die Transaktion abgeschlossen sein wird. Bei der Ankündigung der Übernahme im September hieß es lediglich “innerhalb der nächsten zwölf Monate”.

Hewlett Packard Enterprise, der größere Teil des ursprünglichen Konzerns Hewlett Packard, berichtete für das Geschäftsjahr 2016 einen Umsatz von gut 50 Milliarden Dollar. Das sind 4 Prozent weniger, um Währungsschwankungen und Veräußerungen bereinigt allerdings ein Plus von 2 Prozent. Die Einnahmen (nach GAAP), kletterten von 2,5 auf 3,2 Milliarden Dollar (plus 28 Prozent). Die operative Marge liegt nun (nach GAAP) bei 8,3 Prozent.

Allerdings verhagelte das vierte Quartal des Geschäftsjahres das Ergebnis etwas. Hier gingen die Umsätze in den drei wesentlichen Sparten – Enterprise Group (6,7 Milliarden), Enterprise Services (4,7 Milliarden) und Software (0,9 Milliarden) – im Vergleich zum letzten Quartal vor der Aufspaltung um 9,6 sowie ebenfalls 6 Prozent zurück. Nur im vergleichsweise kleinen Bereich Financial Services legte HPE beim Umsatz leicht (um 2 Prozent) auf 814 Millionen Dollar zu.

Das trübte die Stimmung bei CEO Meg Whitman jedoch nicht: “Das Geschäftsjahr 2016 war ein historisches Jahr für Hewlett Packard Enterprise. Während des ersten Jahres als unabhängige Firma hat HPE die erwartete und versprochene Leistung abgeliefert, sowie die Selbstverpflichtung, erfüllt bahnbrechende Innovationen einzuführen”. Außerdem habe das Unternehmen damit begonnen, sich durch “strategische Veränderungen” für profitablere Zeiten vorzubereiten.

“Strategische Veränderungen” gab es in der Tat zahlreiche – viele davon auch überraschende, dachte man doch zunächst, durch die Aufspaltung sei das erforderliche Fundament geschaffen. Zugekauft hat HPE – auch das überraschend – im Bereich High Performance Computing mit der Übernahme von SGI. Größte Überraschung daran war für viele dabei allerdings die Tatsache, dass es SGI noch gibt. Mit einem Gesamtvolumen von 275 Millionen Dollar gehört die Transaktion für HPE auch nicht wirklich zu den ganz großen Einkäufen. Sie soll jedoch nicht nur die Position bei High-Performance-Computing verbessern, sondern auch im Bereich Big Data Analytics Vorteile bringen.

Aufgeräumt wurde gleich an mehreren Stellen. So trennte sich HPE zum Beispiel vom größten Teil seiner Mehrheitsbeteiligung am indischen Outsourcing-Dienstleister Mphasis. Zuvor waren – wie allerdings schon im Zuge der Aufspaltung geplant – in Deutschland rund 1400 Mitarbeiter des Outsourcing-Bereichs selbst an andere Dienstleister ausgelagert worden.

Wesentlich folgenreicher war dann jedoch der im Mai angekündigte Schritt, die gesamte Service-Sparte in eine Joint Venture mit CSC zu überführen, an dem sowohl HPE als auch CSS jeweils 50 Prozent halten. Die Transaktion soll Ende März 2017 abgeschlossen sein. Trotz der Beteuerung von Whitman, die Sparte stehe besser da als je zuvor, reagierten die Anleger mit Erleichterung auf die Trennung: Die HPE-Aktie legte im nachbörslichen Handel umgehend fast 12 Prozent zu.

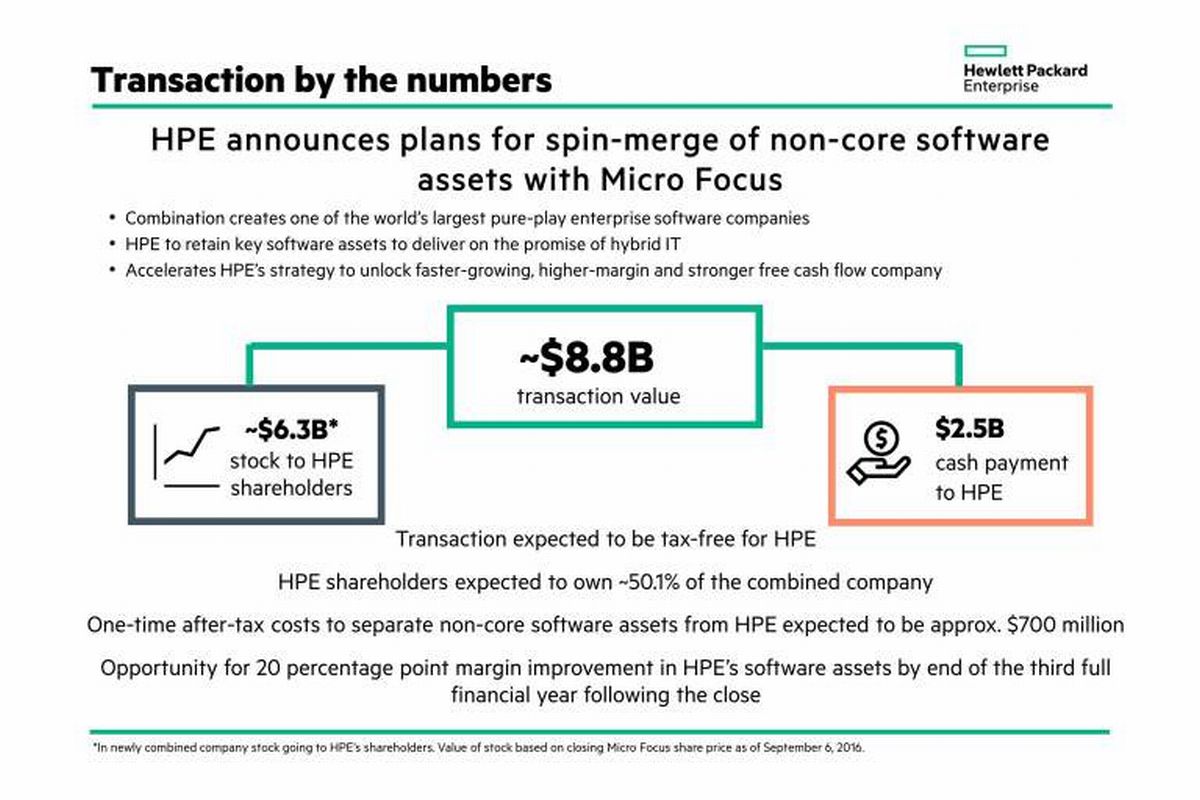

Ebenfalls positiv wurde an der Börse die Nachricht aufgenommen, dass sich HPE – nach eigenen Worten zwar nur von “einigen nicht zentralen” Teilen der Software-Sparte trennt und sie in einer recht komplizierten Transaktion in einem Joint Venture mit dem britischen Anbieter Micro Focus zusammenführt. Als “nicht zentral” wurden damit Produkte und Angebote für Application Delivery Management, Big Data, Enterprise Security, Information Management & Governance sowie IT Operations Management bezeichnet.

Das klang vor zwei oder drei Jahren noch ganz anders. Viele davon wurden zudem in der Vergangenheit für größere Milliardenbeträge eingekauft oder aufgerüstet, etwa ArcSight, sowie Teile, die aus den Übernahmen von Autonomy und Mercury Interactive stammen.

Unterm Strich bleibt festzuhalten, dass HPE in seinem ersten Jahr noch einmal ein Stückchen geschrumpft ist. Das Unternehmen muss – und das hat sogar Whitman gegenüber Analysten eingeräumt – noch etwas beständiger werden, was Umsatz und Marge anbelangt. Und es muss endlich, und jetzt aber wirklich bald, einmal die großen Versprechungen einlösen die seit Jahren mit großen technischen Konzepten macht.

Insbesondere die Neuerungen durch die unter Federführung des im Sommer zurückgetretenen CTOs Martin Fink entwickelte Computing-Architektur “The Machine” sind vielversprechend, müssen aber nun eben auch mal im Markt ankommen. Dasselbe gilt für die seit Jahren mit leuchtenden Augen präsentierten Entwicklungen bei Memristoren. Hier möchte man dem Konzern mit den Worten eines US-Sportartikelherstellers fast zurufen: “Just do it!”

Das finnische Facility-Service-Unternehmen ISS Palvelut hat eine umfassende Transformation seiner Betriebsabläufe und IT-Systeme eingeleitet.

PDFs werden zunehmend zum trojanischen Pferd für Hacker und sind das ideale Vehikel für Cyber-Kriminelle,…

Laut Teamviewer-Report „The AI Opportunity in Manufacturing“ erwarten Führungskräfte den größten Produktivitätsboom seit einem Jahrhundert.

Microsoft erobert zunehmend den Markt für Cybersicherheit und setzt damit kleinere Wettbewerber unter Druck, sagt…

Nur 14 Prozent der Führungskräfte in der IT sind weiblich. Warum das so ist und…

Obwohl ein Großteil der Unternehmen regelmäßig Backups durchführt, bleiben Tests zur tatsächlichen Funktionsfähigkeit häufig aus.