IDC hat die aktuellsten Zahlen für den weltweiten Umsatz mit Servern im zweiten Quartal 2017 vorgelegt. Demnach konnten die Hersteller mit Servern insgesamt 6,3 Prozent mehr Umsatz erzielen, als im Vergleichsquartal des Vorjahres. Er beläuft sich den Marktforschern zufolge nun auf über 15,7 Milliarden Dollar. Die Erholung führt IDC vor allem auf die Verfügbarkeit der neuen Server-Generationen mit Intels-Skylake-CPUs zurück, auf die im Quartal zuvor noch viele Kunden gewartet hätten.

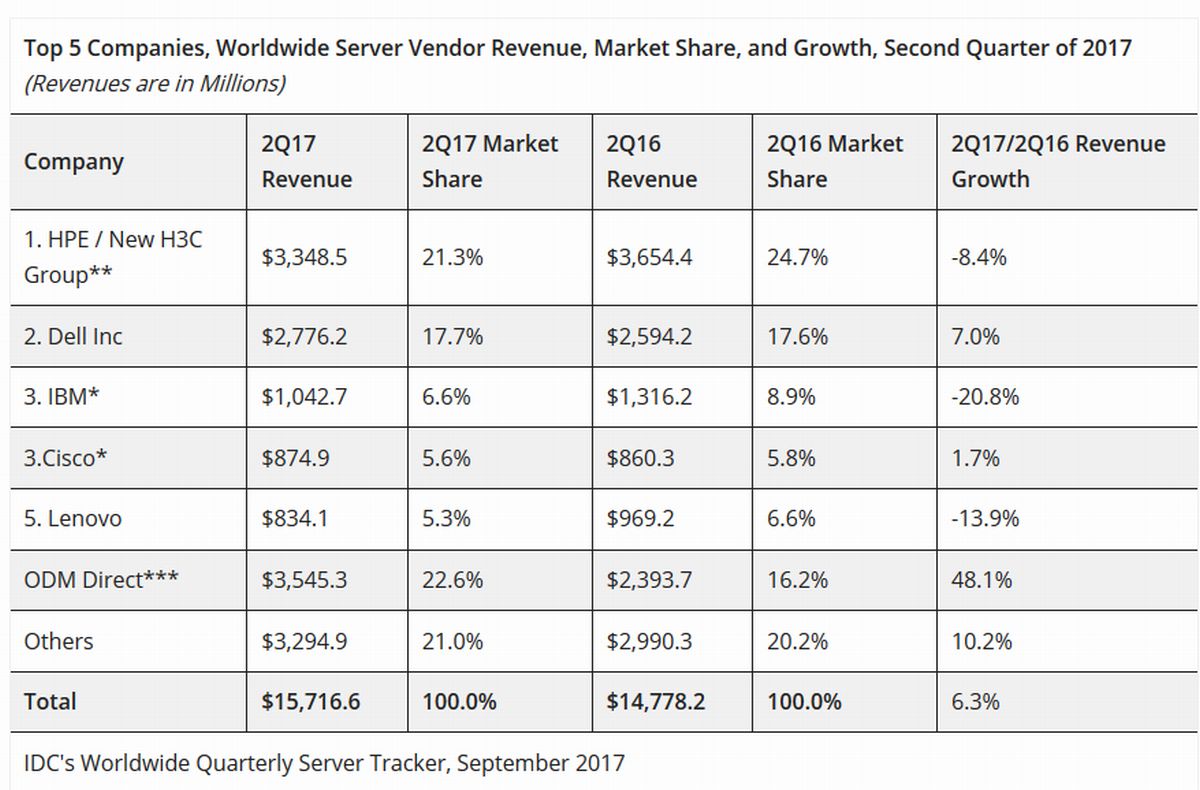

Vom Zuwachs profitieren allerdings die etablierten Hersteller kaum. HPE, das IDC mit seinem China-Joint-Venture New H3C Group zusammenfasst, kann immerhin gemessen am Umsatz den Spitzenplatz behalten. Das Unternehmen verliert aber aufgrund eines Umsatzrückgangs von 8,4 Prozent über drei Prozentpunkte Marktanteil und dominiert das Segment nun mit 21,3 Prozent des Umsatzes längst nicht mehr so wie in den Vorjahren.

Für Lenovo berichten die IDC-Analysten einen Umsatzrückgang von 13,9 Prozent. Damit liegt der chinesische Hersteller mit einem um 1,3 Prozentpunkte geschrumpften Marktanteil aktuell mit 5,3 Prozent auf Rang 5. Vor ihm liegen mit knapp unter respektive über 6 Prozent Marktanteil Cisco und IBM.

Während Cisco mit knapp 2 Prozent Umsatzzuwachs wenigstens nicht verliert, aber dennoch vom Marktwachstum unterdurchschnittlich profitiert, muss IBM einen herben Umsatzrückgang von über 20 Prozent hinnehmen. Dafür verantwortlich dürfte zu groß0en Teilen die Abkehr der Kunden von High-end-Systemen und das größere Interesse an Mittelklasse-Servern sein. Ersteres ging im Jahresvergleich um 18,9 Prozent zurück, letzteres stieg im selben Zeitraum um 19,6 Prozent an. Mit einem Absatzvolumen von 1,5 Milliarden hat es damit das High-end-Segment, das auf 1,3 Milliarden kommt, nun überholt.

Der weltweite Umsatz mit Servern legte im zweiten Quartal 2017 laut IDC um 6,3 Prozent zu. Die großen, etablierten Marken profitieren davon kaum. (Grafik: IDC)

Standard- oder sogenannte Volume-Server machen mit 12,9 Milliarden Dollar Umsatz aber nach wie vor den allergrößten Teil des Marktsegmentes aus. Sie legten um 8,3 Prozent zu. IDC geht davon aus, dass sich diese Entwicklung auch künftig fortsetzen wird.

Als einziger der bekannten und etablierten Markenhersteller unter den Top 5 kann Dell stärker als der Markt zulegen. Das Unternehmen kommt im ersten Jahr nach der Fusion mit EMC durch einen Umsatzzuwachs von 7 Prozent auf einen Marktanteil von 17,7 Prozent. Gemessen an den ausgelieferten Stückzahlen liegt es laut IDC nun mit HPE gleichauf: HPE kommt nach dieser Berechnungsgrundlage auf einen Marktanteil von 20,7 Prozent, Dell auf 20,1 Prozent. Allerdings hält IDC Unterschiede von weniger als ein Prozent nicht für aussagekräftig.

Weniger Komplexität, einheitlicher Einkauf, vorintegrierte und aufeinander abgestimmte Komponenten sowie weniger Sorgen und Kosten beim Betrieb durch Abstraktion und Automatisierung, das versprechen die Anbieter "hyperkonvergenter Systeme". Im silicon.de-Special finden sie aktuelle Nachrichten und umfassende Hintergrundartikel zu dem Marktsegment.

Mit solchen Spitzfindigkeiten brauchen sich andere nicht zu plagen. Große Gewinner der Veränderungen im Markt sind neben den “Anderen”, die ihren Umsatz insgesamt um 10,2 Prozent steigern konnten, auch die sogenannten Original Design Manufacturer (ODM). Dazu gehören Firmen wie Quanta, Wistron oder Inventec, die früher vor allem als Auftragsfertiger bekannt waren. Das sind sie strenggenommen auch heute noch, allerdings fertigen sie nicht mehr im Auftrag einer Server-Marke, sondern direkt im Auftrag von großen Anwenderunternehmen.

Der Trend zeichnet sich schon länger ab. Das zurückliegende Quartal ist dennoch ein wichtiger Wendepunkt in der Entwicklung. Laut IDC legte dieses Marktsegment vom zweiten Quartal 2016 bis zum zweiten Quartal 2017 beim Umsatz um über 48 Prozent zu. Mit 22,6 Prozent entfällt auf die in dieser Gruppe zusammengefassten Unternehmen gemeinsam nun der größte Anteil. Von den Entwicklungen, die ihr Geschäft begünstigen, profitieren offenbar indirekt auch die unter “Andere” zusammengefassten Anbieter.

Original Design Manufacturer (ODM) zusammen haben im Server-Markt im zweiten Quartal 2017 erstmals mehr Umsatz erwirtschaftet als der führende, einzelne Markenhersteller von Servern (Grafik: IDC)

Nachdem ihre Anteile in der Vergangenheit lange rückläufig waren, konnten sie ihren Anteil jetzt durch einen Umsatzzuwachs von 10,2 Prozent auf 21 Prozent wieder steigern. Besonders hebt IDC hier Super Micro hervor. Der Anbieter konnte seinen Umsatz um 49,8 Prozent steigern. Mit 448 Millionären Dollar sicherte er sich einen Marktanteil von 2,9 Prozent.

Grundsätzlich spielt die Musik derzeit aber bei den ODMs. IDC-Analyst Lloyd Cohen führt das darauf zurück, dass immer mehr große Rechenzentrumsanbieter keinen Mehrwert mehr darin sehen, bei einem der bisherigen Top-5-Hersteller zu kaufen und ihre Server (sogenannte “White Boxes”) lieber zu günstigeren Preisen und nach exakt ihren Vorstellungen in große Stückzahlen bei einem ODM fertigen lassen.

Populär ist dieses Umgehen der Server-Marken insbesondre bei den großen Cloud-Service-Providern. “Die Hyperscaler haben als Gruppe zusammengenommen im zweiten Quartal den umfangreichsten Schub bei den Neuanschaffungen gemacht“, erklärt Kuba Stolarski, Research Director Computing Platforms bei IDC Sie werden angeführt von Amazon, an das alleine gut 10 Prozent aller im zweiten Quartal ausgelieferten Server verschickt wurden.

Zu den größten Hürden der digitalen Transformation zählen der mobile Zugriff auf Unternehmensdaten und Anwendungen, die Nutzung unsicherer Netzwerke und nicht verwalteter Geräte. Das geht aus dem Report „State of Digital Transformation EMEA 2019“ von Zscaler hervor. Jetzt den vollständigen Report herunterladen!

Stolarski deutet auch eine “fortschreitende Evolution der Rolle von Cloud Services in der Unternehmens-IT an”, führt dies aber nicht näher aus. Man kann aber davon ausgehen, dass er damit die Verlagerung von Diensten in die Cloud meint, die dann andererseits zu einer sinkenden Nachfrage von Servern oder wie oben schon festgestellt zumindest High-end-Servern im firmeneigenen Rechenzentrum führt.

Darauf deutet auch die Aufgliederung der Marktentwicklung nach geographischen Regionen hin. Mittel- und Osteuropa war hier im vergangenen Quartal mit einem Plus von 13,5 Prozent im Vergleich zum Vorjahresquartal die Region, die am meisten zugelegt hat. Das könnte darauf hindeuten, dass hier Cloud-Betreiber im Hinblick auf die 2018 kommende DSGVO aufrüsten. Es könnte aber auch ein Beleg dafür sein, dass regionale und nationale Cloud-Anbieter verstärkt ins Geschäft kommen.

Mittel- und Osteuropa hat damit sogar den sonst immer beeindruckend wachsenden asiatischen Raum mit einem Plus von 12,9 Prozent) ausgestochen. Die Vereinigten Staaten liegen mit einem Zuwachs von 7,1 Prozent im Markttrend. In Westeuropa ging es, womöglich auch wegen diverser Brexit-Unsicherheiten und dadurch aufgeschobener Anschaffungen mit einem Zuwachs von 2,7 Prozent dagegen langsamer voran als im Gesamtmarkt.