Die Finanzindustrie erfindet sich gerade neu. Junge FinTechs drängen mit disruptiven Geschäftsmodellen auf den Markt, die das Kerngeschäft der etablierten Finanzdienstleister angreifen. Angetrieben wird diese Entwicklung durch neue Technologien sowie eine veränderte Erwartungshaltung von Kunden, die mit dem Internet aufgewachsen sind: Sie wünschen sich rund um die Uhr verfügbare Finanzdienstleistungen. Bankgeschäfte zu starren Öffnungszeiten lassen sich an die Digital Natives nicht mehr verkaufen und in einer Filiale in der Warteschlange zu stehen, ist heute mehr als nur uncool. Höchste Zeit also, dass sich die Bankenwelt erneuert.

Neben neuen Technologien und einem veränderten Kundenverhalten sind es auch Richtlinien zur Deregulierung, die für Innovationen in der Finanzbranche sorgen. Beispielsweise fordert die EU-Richtlinie PSD2 (Payment Services Directive) die Banken auf, bis 2018 eine Schnittstelle zu Kontodaten der Kunden für Drittanbieter zur Verfügung zu stellen. Damit könnten Kunden beispielsweise direkt von ihrer Shopping-Plattform aus Finanzgeschäfte und Überweisungen tätigen und benötigen keinen zwischengeschalteten Zahlungsdienstleister mehr.

PSD2 hat jedoch noch weitergehende Auswirkungen auf die Bankenwelt und die Kunden. So verlieren mit dieser Richtlinie Banken ihr Monopol auf Kontoinformationen und Zahlungsdienste. Auf Wunsch der Kunden müssen Banken künftig alle für Finanztransaktionen benötigen Daten über automatisierte API-Schnittstellen bereitstellen und im Kundenauftrag Zahlungsaufträge von Dritten ausführen. Im Extremfall verliert die Bank dadurch in wenigen Jahren komplett ihren Kontakt zum Kunden und wird zu einer reinen Infrastrukturplattform, die unbemerkt im Hintergrund arbeitet.

Zwar gilt PSD2 derzeit nur für Zahlungskonten wie das klassische Girokonto. Künftig könnten beliebige Dienstleister jedoch auch Services im Wertpapierbereich anbieten, beispielsweise für ein institutübergreifendes Depotmanagement. Für Banken wird es daher immer wichtiger, selbst mit Multibanking-Leistungen auf den Markt zu kommen, leistungsfähige Zahlungsschnittstellen zu entwickeln und junge Kunde mit innovativen Angeboten wie Chatbot-Banking zu begeistern.

Mit der Verbreitung von Smartphones und Messaging-Apps sowie einer Always-on-Mentalität der Kunden hat sich auch das Kommunikationsverhalten verändert. Wurde früher eher sparsam über SMS kommuniziert, findet heute ein regelmäßiger Austausch über Plattformen wie Facebook oder WhatsApp statt. Insbesondere die Digital Natives sind es gewohnt, über Chatsysteme zu kommunizieren. Mittlerweile haben sich viele der Messaging-Apps zu eigenständigen Plattformen mit universellen Mehrwertdiensten weiterentwickelt. Als Schnittstelle kommen immer häufiger Chatbot-Lösungen zum Einsatz: Diese Software-Systeme präsentieren sich als eine neue Schnittstelle zwischen dem Anwender und den Unternehmen.

Mit Chatbots ergibt sich eine weitere massive Veränderung im Kundenverhalten, da Menschen eine dialogorientierte Kommunikation bevorzugen. Ob Banking oder im Kundensupport: Wer keine Chatbot-Plattform anbietet, wird den Kampf um Marktanteile verlieren.

Zudem ist es mit modernen Chatbots erstmals möglich, dass Menschen in der Kommunikation mit Computern natürlichsprachliche Befehle verwenden, die von einem IT-System in Echtzeit analysiert und in entsprechende Aktionen umgesetzt werden. Dadurch entsteht für den Anwender eine dialogähnliche Erfahrung in der Benutzung einer Chatbot-Lösung, die stark zu einer Markenbindung beitragen kann.

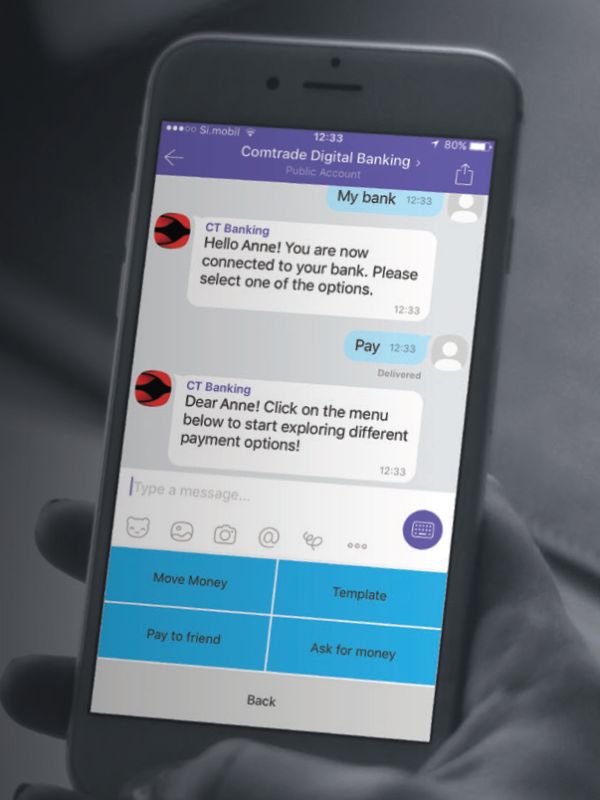

Erste Banken mit Sitz in Wien nutzen bereits die Möglichkeiten der Chatbots für ein verbessertes Online-Banking. Für den Anwender präsentiert sich das Online-Banking ohne eine spezielle Benutzeroberfläche, denn die Bedienung erfolgt wie gewohnt über die bevorzugte Chatplattform. Diese Chatbot-Lösungen bieten eine Vielzahl von grundlegenden Funktionen, beispielsweise für Überweisungen und Abfragen des Kontostands. Für Banken ist diese Technologie eine große Chance, neue Kundengruppen wie jüngere Menschen zu erreichen.

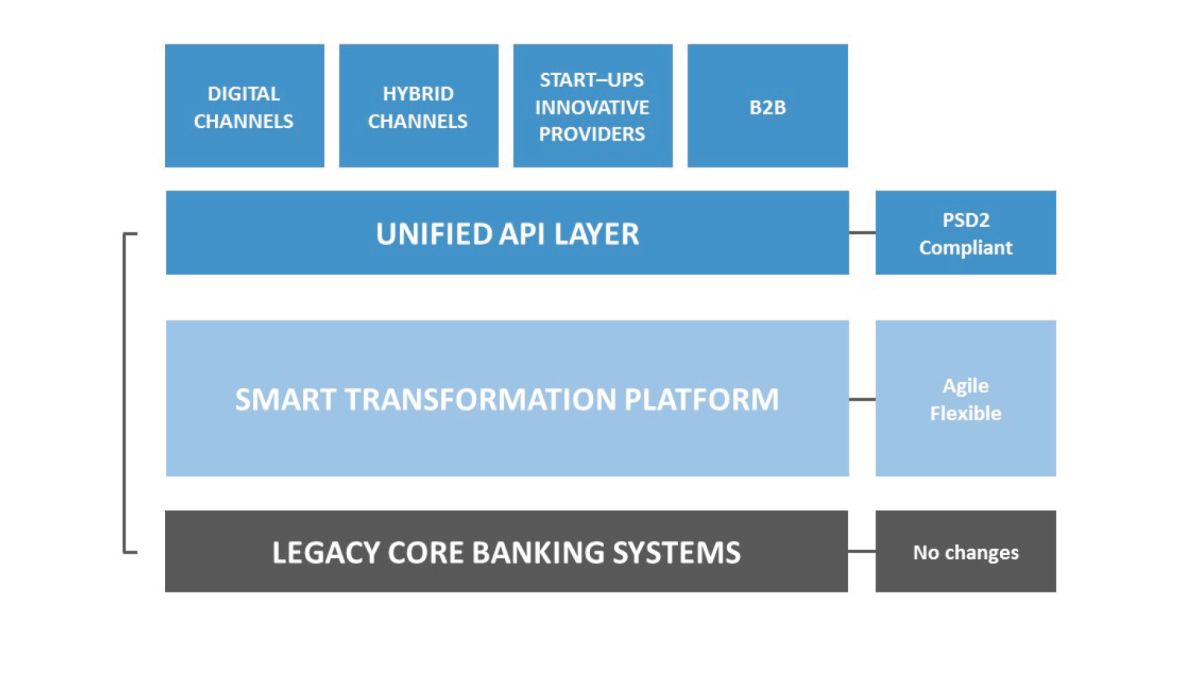

Damit ein Finanzdienstleister neue Funktionen wie Chatbot-Banking realisieren oder die PSD2-Direktive unterstützen kann, muss die vorhandene Software-Infrastruktur dafür vorbereitet sein, also über offene API-Schnittstellen verfügen. Ist die Öffnung der IT-Landschaft gelungen und eine universelle API-Plattform etabliert, lassen sich weitere Dienste etablieren.

Dazu zählt ein flexibler Datenaustausch mit den Partnern des Ökosystems. Auch könnte die Bank das Identitätsmanagement für ihre Kunden übernehmen. Hierbei würde die Bank als zentraler Verwalter einer gesicherten und geprüften Identität gegenüber anderen Zahlungsdienstleistern oder E-Commerce-Anbietern auftreten.

Welche Systemkomponenten für ein Chatbot-Banking notwendig sind, zeigt das folgende Beispiel. Vorausgesetzt wird ein bereits etabliertes Online-Banking-System, dass mit offenen API-Schnittstellen eine Integration weiterer Services erlaubt. Zunächst wird für den eigentlichen Chatbot ein (virtueller) Server benötigt, der je nach Menge der erwarteten Benutzerzahlen entsprechend flexibel skalierbar sein sollte. Dieser Server kommuniziert mit der jeweils genutzten Instant-Messaging-Plattform, über die auch eine Benutzerauthentifizierung erfolgt.

Auf einem weiteren Server läuft eine Customer-Engagement-Plattform: Diese Lösung erfasst die Kundeninteraktion mit dem Chatbot und erlaubt es dem Support oder einem Contact-Center jederzeit mit dem Kunden bei eventuellen Probleme zu chatten. Darüber hinaus sollte die Customer Engagement-Anwendung auch mit Systemen für CRM oder die Marketing-Automation zusammenarbeiten. Damit realisieren Banken einen direkten Kanal zu ihren Kunden und können ganz gezielt Marketing-Kampagnen direkt über die Chat-Plattform durchführen. Die Chatbot-Anwendung übernimmt auch die Kommunikation mit der Online-Banking-Lösung des jeweiligen Finanzinstituts auf Basis von gesicherten APIs.

Die IT-Sicherheit ist in einer so vernetzten Umgebung extrem wichtig, daher nutzen Lösungen wie der Assisto-Chatbot von Comtrade Digital Service für die API-Kommunikation das Authentifizierungs-Framework OAuth 2.0. Mit diesem Verfahren regeln die Applikationen untereinander die Rechte zum Zugriff auf verschiedene Ressourcen. Zudem gilt OAuth 2.0 als der Defacto-Standard der Client-Authentifizierung bei APIs und wird beispielsweise auch von Facebook und Google genutzt. Auf Basis dieser Infrastruktur kommunizieren Kunden sehr sicher über eine Chatbot-Oberfläche mit der Online-Banking-Lösung.

Die Digitalisierung der Banksysteme erfolgt plattformübergreifend: Zukünftig werden Endkunden noch stärker als heute sämtliche Bankgeschäfte über ihr Smartphone abwickeln und hierbei auf die Unterstützung von Chatbots setzen. Darüber hinaus ist in einigen Ländern mit Instant Payments eine Technologie für schnelle Direktüberweisungen verfügbar, die sich ideal für die Kombination mit Chatbot-Banking eignet.

Welche Lösung sich in welchem Land letztlich etabliert, ist eine Frage der Nutzungskultur. Jeder kann dies an sich selbst prüfen, wie er Rechnungen an der Tankstelle, im Supermarkt, am Kiosk oder im Hotel begleicht. Obwohl überall Barzahlung möglich wäre, zahlen einige das Benzin bevorzugt mit der EC-Karte, während im Hotel die Kreditkarte genutzt wird. Für Banken bedeutet dies, sie müssen für ihre IT-Infrastruktur eine größtmögliche Flexibilität schaffen, um so je nach Kundenanforderung einen passenden Service anzubieten.

Über den Autor

Dr. Johan Lönnberg ist Director Business Development bei Comtrade Digital Services. Comtrade Digital Services ist ein europäischer IT-Dienstleister mit Zentrale in Dublin und Standorten in Mittel- und Osteuropa. Der Fokus liegt auf der Finanzbranche und Beratung bei der digitalen Transformation. Das Unternehmen beschäftigt über 1500 Mitarbeiter in 16 Niederlassungen.

Weiterführende Informationen zu Chatbot-Banking

2020 könnten böswillige Akteure Zugang zu quantengestützten Cyberangriffen haben, warnt Cindy Provin von Utimaco.

KI-Workplace wird ausschließlich auf eigene Server-Infrastruktur in Rechenzentren in Frankfurt am Main betrieben.

Der digitale Zwilling einer Organisation bildet reale Geschäftsprozesse virtuell ab und schafft die Grundlage für…

Bestehenden Systeme im Kundenservice stießen an ihre Grenzen. Klassische Chatbots konnten einfache Fragen beantworten.

Kundennähe entsteht nicht per Knopfdruck – sie verlangt Haltung, Aufmerksamkeit und eine klare Strategie. Gerade…

KI wird zunehmend zum Ziel von Cyberangriffen durch Prompt Injections, warnt Christian Nern von KPMG.